Auf einen Blick

Drei Hauptwege: Verkauf mit Erlöseteilung, Übernahme mit Auszahlung oder gemeinsame Vermietung.

Trennungsjahr: Verkauf ist möglich, braucht aber Zustimmung beider Eigentümer.

Zugewinnausgleich: Wertzuwachs während der Ehe wird zwischen den Partnern hälftig geteilt.

Spekulationssteuer-Falle: Auszug vor Verkauf kann Steuerpflicht für den ausziehenden Partner auslösen.

Verkehrswert: Bei strittigen Verfahren empfiehlt sich ein qualifiziertes Gutachten (§ 194 BauGB).

Diskrete Begleitung: Eine professionelle, neutrale Vermittlung schützt vor Teilungsversteigerung und unnötigen Konflikten.

Eine Trennung verändert vieles – und wenn Sie gemeinsam eine Immobilie besitzen, kommen finanzielle und rechtliche Fragen auf Sie zu, die kaum jemand vorhersieht: Was passiert mit dem gemeinsamen Haus in Nürtingen? Verkaufen, übernehmen oder vermieten? Wer zahlt während des Trennungsjahres den Kredit? Wann fällt Spekulationssteuer an, und wie wird der Wert ermittelt? Dieser Leitfaden der ImmoKäpsele GmbH ordnet die wichtigsten Fragen für Sie ein – sachlich, vertraulich und mit Blick auf die tatsächliche Situation in Nürtingen und der Neckar-Alb-Region.

Trennung mit gemeinsamer Immobilie – die ersten Schritte

So unangenehm es ist: Je früher Sie sich der Frage „Was wird aus dem Haus?" stellen, desto weniger Druck entsteht später. Diese fünf Schritte schaffen Klarheit, ohne vorschnelle Entscheidungen zu erzwingen:

Grundbuch prüfen. Wer ist eingetragen? Beide Ehegatten, nur einer, in welchem Verhältnis? Allein der Eintrag entscheidet über das Eigentum – nicht, wer wann eingezogen ist oder die Raten zahlt.

Aktuelle Restschuld klären. Wie hoch ist der noch laufende Kredit, wann ist die Zinsbindung beendet, welche Vorfälligkeitsentschädigung droht bei vorzeitiger Ablösung?

Neutrale Marktwertermittlung. Ohne sie keine seriöse Diskussion. Eine fundierte Bewertung durch einen Makler oder Sachverständigen ist die Grundlage jeder weiteren Entscheidung.

Steuerliche Lage prüfen. Ist die 10-jährige Spekulationsfrist abgelaufen? Wird die Immobilie noch selbst genutzt? Wer ist wo gemeldet? Diese Fragen entscheiden, ob ein Verkauf steuerfrei oder steuerpflichtig wäre.

Rechtliche Beratung einholen. Ein Fachanwalt für Familienrecht kennt die regionale Spruchpraxis und kann frühzeitig auf typische Stolperfallen hinweisen.

Wem gehört die Immobilie wirklich?

Im deutschen Recht zählt allein der Grundbucheintrag. Wer dort als Eigentümer steht, ist Eigentümer – unabhängig davon, wer die Raten zahlt oder im Haus wohnt. Drei typische Konstellationen:

Beide Ehegatten je zur Hälfte eingetragen. Häufigster Fall. Beide bilden nach der Trennung eine Bruchteilsgemeinschaft. Entscheidungen über die Immobilie können nur gemeinsam getroffen werden.

Nur ein Ehegatte eingetragen. Die Immobilie gehört dieser Person allein. Der andere Ehegatte hat aber im Zugewinnausgleich Anspruch auf die hälftige Beteiligung am Wertzuwachs während der Ehe.

Ungleiche Quoten (z. B. 70/30). Möglich, wenn ein Partner mehr Eigenkapital eingebracht hat. Aufteilung erfolgt entsprechend.

Wer im Güterstand der Zugewinngemeinschaft lebt (Standardfall ohne Ehevertrag), bei dem wird der während der Ehe erwirtschaftete Vermögenszuwachs ausgeglichen. Bei Gütertrennung bleibt das Vermögen jedes Partners getrennt – der Zugewinnausgleich entfällt.

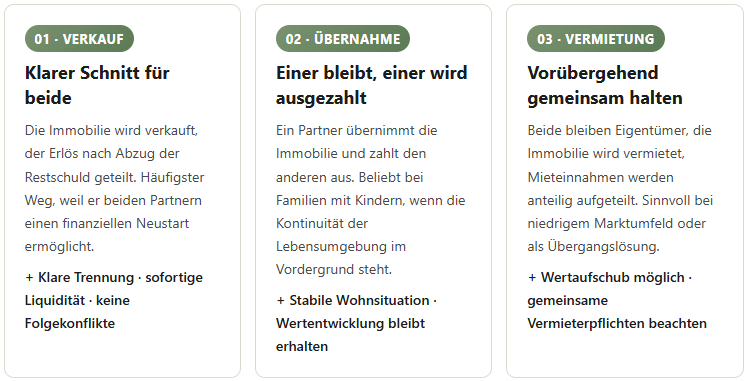

Drei Wege – verkaufen, übernehmen oder vermieten?

Welche Variante passt, hängt von emotionaler Lage, finanzieller Leistungsfähigkeit, dem Wunsch nach einem klaren Schnitt und nicht zuletzt davon ab, ob Kinder im Haus leben. Die drei realistischen Hauptwege:

Option 1: Verkauf mit Erlöseteilung

Der einvernehmliche Verkauf ist in den meisten Trennungsfällen die wirtschaftlich und emotional sauberste Lösung. Der Ablauf entspricht einem normalen Hausverkauf – nur dass beide Eigentümer den Maklervertrag und später den Kaufvertrag unterzeichnen müssen. Der Erlös wird nach Tilgung der Restschuld und Abzug der Verkaufsnebenkosten zwischen den Partnern verteilt – meist hälftig, in Ausnahmefällen entsprechend ungleicher Eigentumsquoten.

Option 2: Übernahme und Auszahlung

Will ein Partner die Immobilie behalten, muss er den anderen ausbezahlen. Die Auszahlung berechnet sich aus dem Verkehrswert abzüglich der Restschuld geteilt durch zwei. Wichtig: Die Finanzierung muss neu aufgesetzt werden, weil die Bank den ausziehenden Partner aus dem Kreditvertrag entlassen muss. Das setzt ausreichende Bonität des verbleibenden Partners voraus – und ggf. einen neuen Bauzins zum dann gültigen Marktsatz.

Option 3: Gemeinsame Vermietung

Die Vermietung kann sinnvoll sein, wenn der Marktwert aktuell niedrig ist, ein Verkauf später bessere Konditionen verspricht, oder wenn keine Einigung über Verkauf vs. Übernahme erzielt werden kann. Beide Partner bleiben Eigentümer, beide haften für den Kredit, beide tragen Vermieterpflichten und teilen sich Mieteinnahmen sowie Steuern anteilig. In der Praxis ist diese Konstruktion meist nur eine Übergangslösung – langfristige gemeinsame Vermögensverwaltung mit dem Ex-Partner ist konfliktanfällig.

Tipp: Teilungsversteigerung ist fast immer der schlechteste Weg

Wenn ein Partner den Verkauf blockiert, kann der andere eine Teilungsversteigerung beim Amtsgericht beantragen. Sie ist rechtlich durchsetzbar – wirtschaftlich aber meist verheerend: Erlöse liegen 20–30 % unter dem Marktwert, Anwalts- und Verfahrenskosten kommen dazu. Eine einvernehmliche Lösung mit professioneller Vermittlung lohnt sich praktisch immer, selbst wenn der Weg dorthin mühsam ist.

Steuerliche Aspekte beim Trennungsverkauf

Die wichtigsten steuerlichen Stellschrauben sind Spekulationssteuer und die Privilegien für selbst genutzte Immobilien. Hier kommt es auf Details an, die viele Trennungspaare unterschätzen:

Spekulationsfrist und Selbstnutzungsregel

Wurde die Immobilie vor weniger als 10 Jahren gekauft, fällt beim Verkauf Spekulationssteuer auf den Gewinn an – es sei denn, sie wurde im Jahr des Verkaufs und den beiden Vorjahren ausschließlich selbst genutzt. Hier liegt eine häufige Trennungs-Falle:

Ein Partner zieht aus. Das Haus wird vom verbleibenden Partner und ggf. den gemeinsamen Kindern weiter selbst genutzt.

Wird die Immobilie später verkauft, kann für den ausgezogenen Partner die Eigennutzungs-Befreiung entfallen – seine Hälfte des Gewinns wäre dann spekulationsteuerpflichtig.

Zwischen Auszug und Verkauf sollten daher nicht mehr als 36 Monate liegen (Frist im Jahr des Auszugs + zwei volle Folgejahre).

Wer hier rechtzeitig plant, kann erhebliche Beträge sparen. Eine steuerliche Beratung vor dem Auszug ist Gold wert.

Übertragung an den Ex-Partner

Verkauft ein Partner seinen Anteil an den anderen (Übernahme), gilt das steuerlich als Veräußerungsgeschäft. Liegt die Frist innerhalb der 10 Jahre und wurde der Anteil nicht durchgehend selbst genutzt, fällt auch hier Spekulationssteuer an. Innerhalb der Trennungsphase und im Rahmen eines Vermögensauseinandersetzungsvertrags kann es Gestaltungsmöglichkeiten geben – ein Steuerberater sollte diese vor der Beurkundung prüfen.

Wer zahlt den Kredit während der Trennung?

Die Bank interessiert sich nicht für die Trennung – sie hält sich an den Darlehensvertrag. Beide Unterzeichner haften gesamtschuldnerisch in voller Höhe. Im Innenverhältnis zwischen den Ehegatten gilt:

Der ausziehende Partner kann vom verbleibenden Partner eine Nutzungsentschädigung verlangen, oft in Höhe der ortsüblichen Vergleichsmiete des halben Hauses.

Der verbleibende Partner übernimmt häufig die Kreditrate als Gegenleistung für die Alleinnutzung.

Übersteigt die Kreditrate die halbe Vergleichsmiete, kann der zahlende Partner einen Ausgleich verlangen.

Wichtig: Alle Vereinbarungen sollten schriftlich dokumentiert werden – das schützt vor späteren Streitigkeiten und ist im Zugewinnausgleich relevant.

Bewertung und Verkehrswert in Nürtingen 2026

Der Wert der Immobilie ist meist der wichtigste Streitpunkt. Drei Bewertungsformen sind zu unterscheiden:

Maklerbewertung – fundierte Marktwerteinschätzung, ideal als gemeinsame Basis bei einvernehmlicher Trennung. Kostenlos im Rahmen einer Beauftragung.

Verkehrswertgutachten nach § 194 BauGB – durch öffentlich bestellten und vereidigten Sachverständigen, gerichtsverwertbar, 500–2.500 €.

Gerichtsgutachten – durch das Familiengericht bestellt, wenn die Parteien sich nicht einigen. Kosten höher, Dauer länger.

Zur Einordnung: Die durchschnittlichen Quadratmeterpreise in Nürtingen liegen 2026 bei rund 4.211 €/m² für Häuser und 3.596 €/m² für Wohnungen, in der Top-Lage Hardt bis 4.243 €/m². Diese Werte sind aber nur Mittelwerte – die individuelle Bewertung kann je nach Zustand, Lage und Energieklasse erheblich abweichen.

Tipps für einen würdevollen Trennungsverkauf

Trennen Sie Sachebene und Emotion. Eine gemeinsame, neutrale Marktwertbasis nimmt der Diskussion viel Schärfe.

Setzen Sie auf einen Makler, der beide Seiten gleichermaßen ernst nimmt. Diskretion und Neutralität sind hier wichtiger als reine Vermarktungspower.

Halten Sie Absprachen schriftlich fest. Wer was zahlt, wer wann auszieht, wie der Erlös geteilt wird – alles dokumentieren.

Vermeiden Sie Schaufenster-Besichtigungen. Sind beide Partner unterschiedlicher Meinung zur Vermarktung, kann der Makler Besichtigungen koordinieren, ohne dass beide gleichzeitig anwesend sein müssen.

Schützen Sie die Kinder. Wenn Kinder im Haushalt leben, sind klare Übergangslösungen wichtig – temporäres Wohnrecht, gestaffelter Auszug, Schulnähe.

Steuerliche Fristen kennen. Die 3-Jahres-Frist für die Eigennutzungs-Befreiung (Jahr des Auszugs + 2 Folgejahre) ist eine harte Grenze – Verzögerungen können teuer werden.

Sie und Ihr Partner stehen vor dieser Entscheidung?

Wir begleiten Sie diskret, neutral und mit voller Vertraulichkeit – von der ersten Marktwerteinschätzung bis zur notariellen Abwicklung. Kostenfreies, unverbindliches Erstgespräch.

Häufige Fragen zur Immobilie bei Scheidung (FAQ)

Wer bekommt das Haus bei einer Scheidung?

Wem die Immobilie gehört, richtet sich allein nach dem Eintrag im Grundbuch – nicht nach Nutzung oder Wohnsitz. Sind beide Ehegatten als Eigentümer eingetragen, bilden sie nach der Trennung eine Bruchteilsgemeinschaft. Im Zugewinnausgleich wird der während der Ehe entstandene Wertzuwachs hälftig geteilt. Wer die Immobilie schlussendlich behält, ist Verhandlungssache – die Optionen sind Verkauf mit Erlöseteilung, Übernahme durch einen Partner mit Auszahlung des anderen oder gemeinsame Vermietung.

Kann ich die gemeinsame Immobilie schon während des Trennungsjahres verkaufen?

Ja, ein Verkauf ist auch während des Trennungsjahres möglich – allerdings nur mit Zustimmung beider Eigentümer, wenn beide im Grundbuch stehen. Ohne Einigung kann jeder Miteigentümer eine Teilungsversteigerung beim Amtsgericht beantragen, die meist deutlich unter Marktwert endet und deshalb möglichst vermieden werden sollte. Steuerlich wichtig: Wer vor der Scheidung verkauft, kann unter Umständen noch die Befreiung für selbst genutzte Immobilien nutzen.

Was kostet eine Auszahlung bei Übernahme der Immobilie?

Die Auszahlung entspricht dem Anteil des ausziehenden Partners am Verkehrswert der Immobilie abzüglich der noch laufenden Schulden. Beispiel: Verkehrswert 600.000 €, Restschuld Kredit 200.000 €, Eigenkapitalanteil insgesamt 400.000 € – der übernehmende Partner zahlt also 200.000 € an den anderen aus. Dazu kommen Notarkosten für die Grundbuchänderung sowie eine eventuelle Vorfälligkeitsentschädigung bei der Bank, falls der bestehende Kredit umgestellt werden muss.

Fällt bei einem Trennungsverkauf Spekulationssteuer an?

Spekulationssteuer kann anfallen, wenn die Immobilie innerhalb von 10 Jahren nach Kauf verkauft wird und in den letzten 3 Jahren nicht ausschließlich selbst bewohnt wurde. Achtung Falle: Wenn ein Ehegatte vor dem Verkauf auszieht und seinen Anteil später an den anderen verkauft, kann seine Hälfte plötzlich spekulationsteuerpflichtig werden, weil die Eigennutzung für ihn weggefallen ist. Vor solchen Schritten ist eine steuerliche Beratung dringend zu empfehlen.

Wer zahlt den gemeinsamen Kredit während der Trennung?

Beide Ehegatten haften gegenüber der Bank in voller Höhe für den gemeinsamen Kredit – auch nach der Trennung. Wer im Innenverhältnis welche Rate trägt, ist Verhandlungssache. Oft übernimmt der im Haus verbleibende Partner die Rate als Gegenleistung für die kostenlose Nutzung. Wichtig: Zahlt einer die Rate komplett, sollte das schriftlich festgehalten werden – im Zugewinnausgleich kann das später berücksichtigt werden.

Wie wird der Wert der Immobilie bei der Scheidung ermittelt?

Für den Zugewinnausgleich gilt der Verkehrswert nach § 194 BauGB am Stichtag (in der Regel Zustellung des Scheidungsantrags). Bei einvernehmlicher Trennung reicht oft eine fundierte Maklerbewertung. Bei strittigen Verfahren empfiehlt sich ein qualifiziertes Verkehrswertgutachten durch einen öffentlich bestellten und vereidigten Sachverständigen (500–2.500 €). Manchmal lassen Familiengerichte zwei unabhängige Gutachten erstellen und mitteln das Ergebnis.

Kann ein Ehegatte den Verkauf verhindern?

Sind beide Eigentümer, braucht es für den freihändigen Verkauf die Zustimmung beider. Verweigert ein Partner die Zustimmung dauerhaft, bleibt nur die Teilungsversteigerung beim Amtsgericht. Sie ist allerdings ein scharfes Schwert: Der Erlös liegt meist 20–30 % unter dem Marktwert, Verfahrenskosten und Anwaltsgebühren reduzieren ihn weiter. In der Praxis einigen sich Paare deshalb fast immer auf eine einvernehmliche Lösung – mit professioneller Vermittlung.

Was passiert mit dem Haus, wenn nur einer im Grundbuch steht?

Steht nur ein Ehegatte als Eigentümer im Grundbuch, gehört ihm die Immobilie auch nach der Scheidung allein. Der andere Ehegatte hat allerdings im Zugewinnausgleich Anspruch auf die hälftige Beteiligung am Wertzuwachs während der Ehe. Außerdem kann ein Wohnrecht für die Übergangszeit (Trennungsjahr) bestehen, insbesondere wenn gemeinsame Kinder im Haushalt leben. Eine individuelle rechtliche Beratung ist hier unverzichtbar.

Hinweis: Dieser Beitrag dient der allgemeinen Information (Stand Mai 2026) und ersetzt keine individuelle Rechts- oder Steuerberatung. Für konkrete Entscheidungen wenden Sie sich bitte an einen Fachanwalt für Familienrecht und ggf. einen Steuerberater. Quellen u. a.: BGB, EStG, Verbraucherzentrale, eigene Praxiserfahrung der ImmoKäpsele GmbH.